프로젝트 한강은 단순한 실험이 아니다. 내 생활을 바꿀 변화의 시작

2025년 4월, 한국은행은 CBDC(중앙은행 디지털화폐)의 실거래 시범사업을 전국 7개 은행, 약 10만 명의 국민과 함께 시작했습니다. 이는 단순한 기술 실험이 아닌, 금융 인프라의 패러다임 전환을 의미합니다. 예금 토큰을 활용한 실생활 결제, 송금, 바우처 지급 등 디지털 경제 시대의 핵심 인프라가 본격 작동하는 시작점인 셈입니다. 일반 국민이 반드시 이 변화를 이해하고, 대응해야 할 이유를 지금부터 정리합니다.

| 실험 기간 및 인원 | 2025년 4~6월, 10만명 대상 실생활 결제 실험 |

| 참여 은행 및 방식 | 국민·신한·하나·우리·농협·IBK·BNK / 예금→토큰 변환 후 전자지갑 결제 |

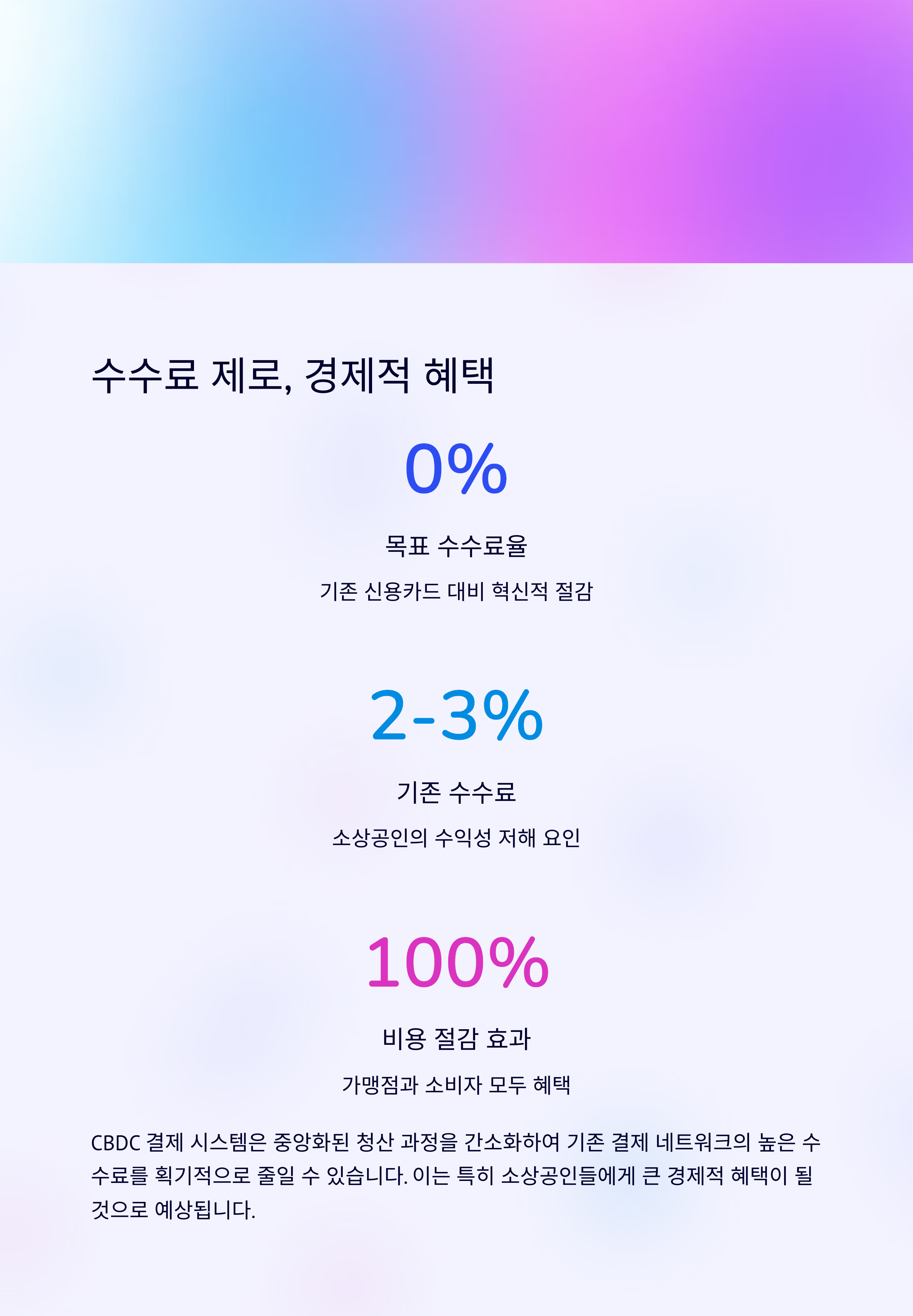

CBDC 시범사업은 단순한 디지털 결제 시스템의 실험이 아닙니다. 현금 없는 사회로의 전환과 금융 인프라 혁신을 상징하는 프로젝트입니다. QR코드와 전자지갑만으로 결제가 가능하며, 카드사나 밴사 없이도 소비자와 판매자가 직접 연결됩니다. 이는 연간 수천억 원 규모의 카드 수수료를 줄이고, 소상공인과 소비자 모두에게 실질적인 이익을 줍니다. 결제 외에도 개인 간 송금, 실시간 정산, 바우처 자동 지급까지 가능한 인프라가 마련되고 있습니다.

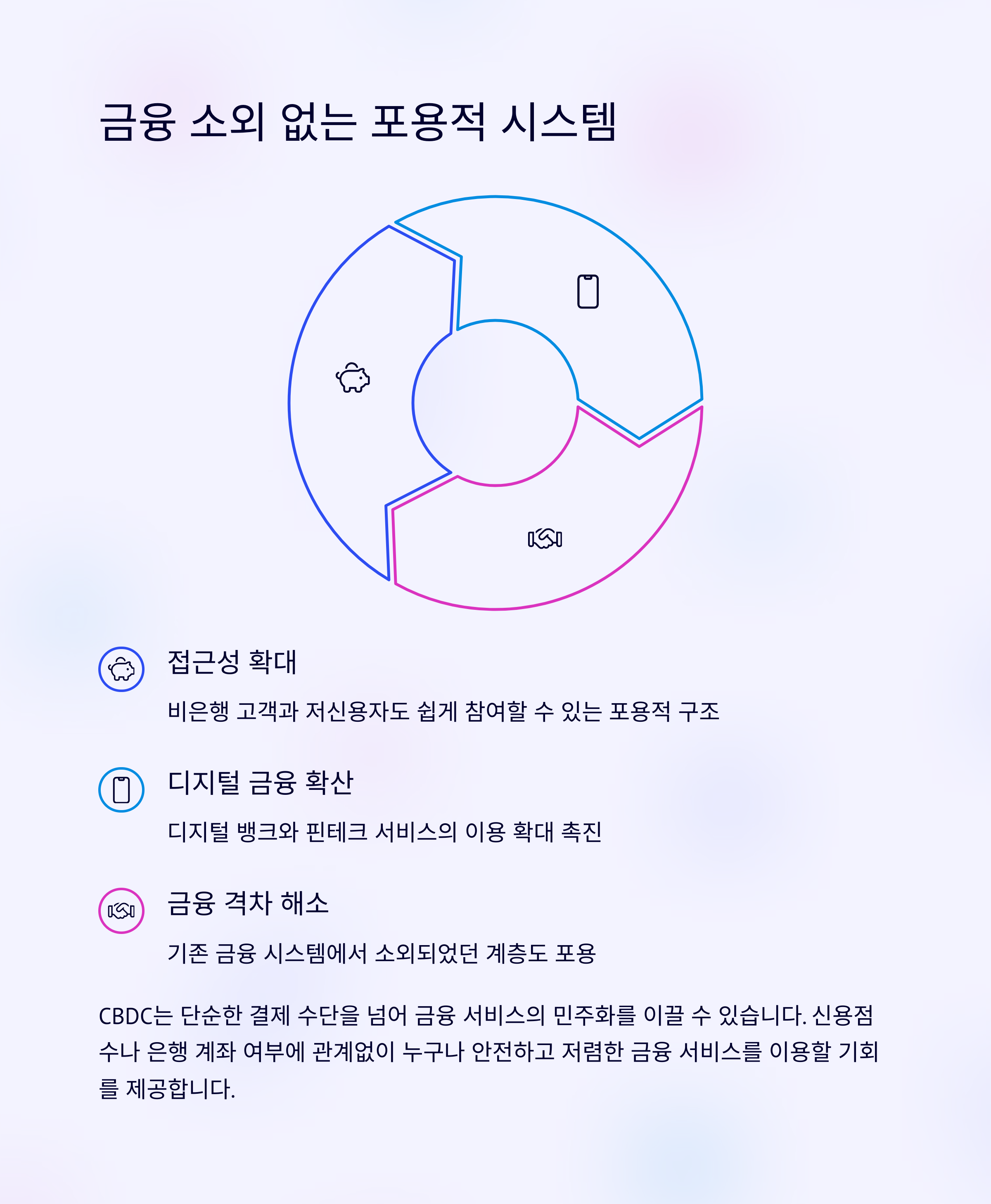

CBDC 기반 바우처는 복지정책의 전달 방식까지 혁신합니다. 청년·육아·문화 바우처 등이 실시간 지급되고, 사용처 제한 없이 전자지갑으로 자동 정산됩니다. 복지 사각지대 해소는 물론, 행정 효율성과 정책 신뢰성도 높아집니다. 또한 디지털 소외계층도 전자지갑만 있으면 기본적인 금융 활동이 가능해져, 진정한 금융 포용성 실현이 기대됩니다. 기존의 현금·카드 중심 구조를 뛰어넘는, 차세대 금융 서비스 환경이 눈앞에 다가온 셈입니다.

CBDC는 중앙은행이 이자율 조정, 직접 지급, 특정 계층 타겟 정책 등 기존 통화정책보다 훨씬 정밀한 방식으로 경제를 조율할 수 있게 합니다. 경기 부양이 필요할 때 특정 계층에게 직접 지급하거나, 디지털화폐 자체의 이자율을 조절해 소비와 저축을 유도할 수 있습니다. 즉, CBDC는 통화정책의 미래 도구가 될 가능성을 내포하고 있으며, 경제적 영향력 또한 매우 크다는 점에서 일반 국민도 이를 이해하고 대비할 필요가 있습니다.

| 항목 | 내용 |

| 시범기간 | 2025년 4월~6월(3개월) |

| 참여 은행 | 국민·신한·하나·우리·농협·IBK·BNK |

| 주요 실험 범위 | 결제, 송금, 바우처 지급, 실시간 정산 |

이번 CBDC 시범사업은 단순한 기술 실험이 아니라, 금융 생활의 구조적 변화를 알리는 신호탄입니다. 일반 국민에게는 결제 수단의 변화, 복지 정책의 디지털화, 수수료 절감, 금융 포용성 확대 등 실질적인 변화가 다가오고 있으며, 향후 디지털 자산과의 연결도 예상됩니다. 지금부터 CBDC의 구조와 사용법을 익히는 것이 미래 금융 주도권을 쥐는 첫걸음입니다.

여러분은 CBDC를 어떻게 바라보고 있나요?

기대되는 점, 걱정되는 점, 궁금한 사항 등을 댓글로 공유해 주세요. 디지털 경제의 중심에서 함께 생각을 나눠봅시다